Müssen die Buchwerte bei Einbringung der BAG fortgeführt werden, weil ansonsten die steuerliche Belastung den Einbringenden finanziell überfordert, so ist auf die strikte Einhaltung aller Voraussetzungen des § 20 UmwStG zu achten. So sind alle wesentlichen Praxisgrundlagen in die GmbH zu übertragen.

Praktisches Beispiel, wie man es nicht machen sollte: Die Praxisimmobilie ist im Eigentum eines Gesellschafters. Er bringt diese nicht in die GmbH ein. Damit sind die stillen Reserven zwingend aufzudecken!

Zu beachten ist weiterhin, dass bei der Wahl der Buchwertfortführung eine 7jährige Sperrfrist von den Gesellschaftern einzuhalten ist. Werden die GmbH-Anteile innerhalb dieser Frist veräußert, so muss der Gewinn aus der Einbringung rückwirkend im Jahr der Veräußerung als sog. Einbringungsgewinn versteuert werden. Für jedes seit dem Einbringungszeitpunkt abgelaufene Zeitjahr mindert sich dieser Gewinn um jeweils ein Siebtel.

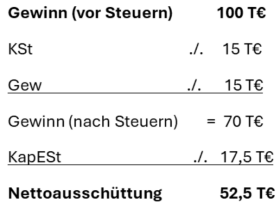

Oft ist die Buchwertfortführung bei Einbringung einer Praxis in eine GmbH auf Dauer sehr nachteilig. Denn werden die Buchwerte angesetzt, so entfallen in der GmbH Steuerminderungen durch die Abschreibung des Praxis-Goodwills und der aufgedeckten stillen Reserven beim Inventar. Vulgo: Die GmbH zahlt bei Buchwertfortführung künftig mehr Steuern.

Zusätzlich werden als „Anschaffungskosten“ der Anteile nur die Buchwerte des eingebrachten Vermögens und nicht der tatsächliche Wert angesetzt. Bei einem späteren Verkauf der GmbH-Anteile entstehen dadurch deutlich höhere Veräußerungsgewinne.

Die nicht aufgedeckten stillen Reserven wirken sich künftig also steuerlich doppelt nachteilig aus: Bei der GmbH durch weniger Abschreibungen und bei den Gesellschaftern durch höhere Veräußerungsgewinne. Das führt zu höheren Steuern bei der GmbH und bei den Gesellschaftern. Die Steuersenkung durch Buchwerteinbringung lässt sich also der Fiskus teuer bezahlen.