Ohne Vereinbarung eines Entgelts kann bei Vermögensübergaben von Eltern auf Kinder davon ausgegangen werden, dass die Übertragung unentgeltlich erfolgt. Die unentgeltliche Aufnahme eines Kindes in die Einzelpraxis belastet bisherige Praxisinhabende steuerlich nicht, da in der Regel das ertragsteuerliche Buchwertprivileg (§ 6 Abs. 3 EStG) Anwendung findet. Dieses Buchwertprivileg erfasst die unentgeltliche Übertragung einer betrieblichen Sachgesamtheit (z.B. Einzelpraxis) auf ein anderes Steuerrechtssubjekt (z.B. die Tochter oder den Sohn). Auch die Übertragung eines Teils einer BAG sowie die Aufnahme eines Kindes in eine bestehende Einzelpraxis sind begünstigt.

Bei der Buchwertfortführung bleibt es auch dann, wenn der bisherige Praxisinhaber Wirtschaftsgüter nicht als gemeinschaftliches Eigentum auf die Personengesellschaft überträgt, sondern innerhalb der neuen BAG als sein Sonderbetriebsvermögen ausweist. Regelmäßig ist dies für persönlich genutzte Gegenstände gewollt, z.B. den betrieblich genutzten Pkw oder auch in der Praxis befindliche Kunstgegenstände. Aber auch der Rückbehalt der eigenen Praxisimmobilie ist – insbesondere aus Altersvorsorgegründen – häufig gewünscht. Auch dies ist unproblematisch, da die Immobilie in das Sonderbetriebsvermögen zu übernehmen ist.

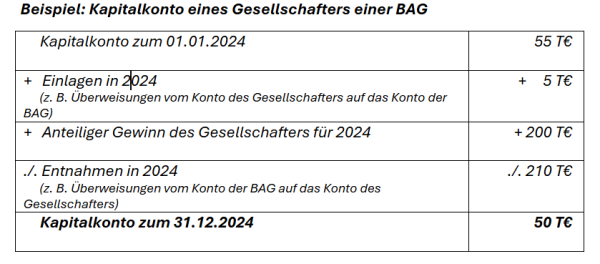

Ein unentgeltlicher Vorgang liegt auch vor, wenn das zu übernehmende Kapitalkonto der Praxis negativ ist. Dabei spielt es keine Rolle, ob das negative Kapitalkonto des bisherigen Praxisinhabenden durch Verluste oder durch Entnahmen entstanden ist. Zudem begründen die zu übernehmenden betrieblichen Verbindlichkeiten keine Gegenleistung des Kindes. Sie stehen somit der Unentgeltlichkeit des Übertragungsvorgangs nicht entgegen. Denn der Übertragungsgegenstand „Praxisanteil“ umfasst die dazugehörenden Verbindlichkeiten.